Responsa: la piattaforma di ChatBot che supporta i tuoi utenti in tutta autonomia, integrandosi naturalmente con i tuoi ecosistemi aziendali.

Unisciti anche tu alle aziende che hanno scelto Responsa

Supporta, coinvolgi, converti

SETTORI DI APPLICAZIONE

Affidati a Responsa

Scopri la piattaforma ChatBot di Responsa.

Grazie all’expertise ottenuta in diversi mercati, é in grado di dialogare e sopportare i tuoi utenti in modo naturale, immediato e semplice.

I nostri ChatBot “pre allenati” e facilmente configurabili sulle principali esigenze del tuoi clienti o dipendenti, ti permetteranno di ottenere il massimo dalla tua industry.

I vantaggi di Responsa

Risponde in un lampo

Un Assistente Virtuale disponibile in ogni momento per il Customer Care e la Shopping Experience di nuova generazione.

Si installa in 1 minuto

Copia e incolla poche righe di codice e in un minuto sei pronto a partire. L’integrazione base di Responsa richiede il semplice copia-incolla di poche righe di codice JavaScript!

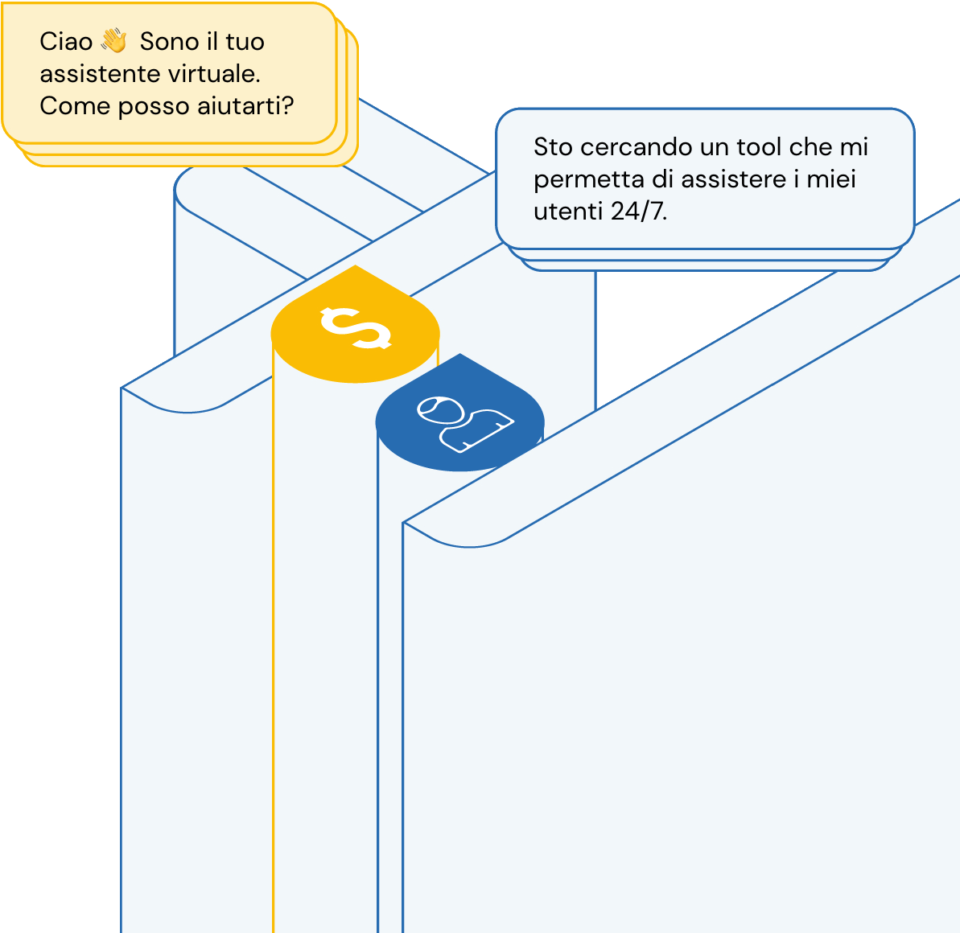

Supporta gli utenti 24/7

Il ChatBot Responsa utilizza intelligenza artificiale e machine learning per soddisfare le domande dei tuoi utenti automaticamente, in tempo reale, H24 e 7 giorni su 7.

Per i tuoi clienti

- Aumenta il Conversion Rate

- Riduci i costi di Customer Care

- Diminuisci il traffico in-bound

- Raccogli insights sugli utenti

Per i tuoi dipendenti

- Capitalizza e condividi il knowhow

- Facilita training e onboarding

- Riduci i tempi di accesso alle informazioni

- Migliora l'efficienza dei dipendenti

I nostri casi studio di successo

Scarica i report approfonditi per scoprire i vantaggi e i risultati ottenuti grazie a Responsa!

FUNZIONALITÀ

Ottieni il massimo da Responsa

Integrazioni

Totale integrazione con le principali piattaforme di mercato: fornisci un’automazione istantanea su tutti i canali.

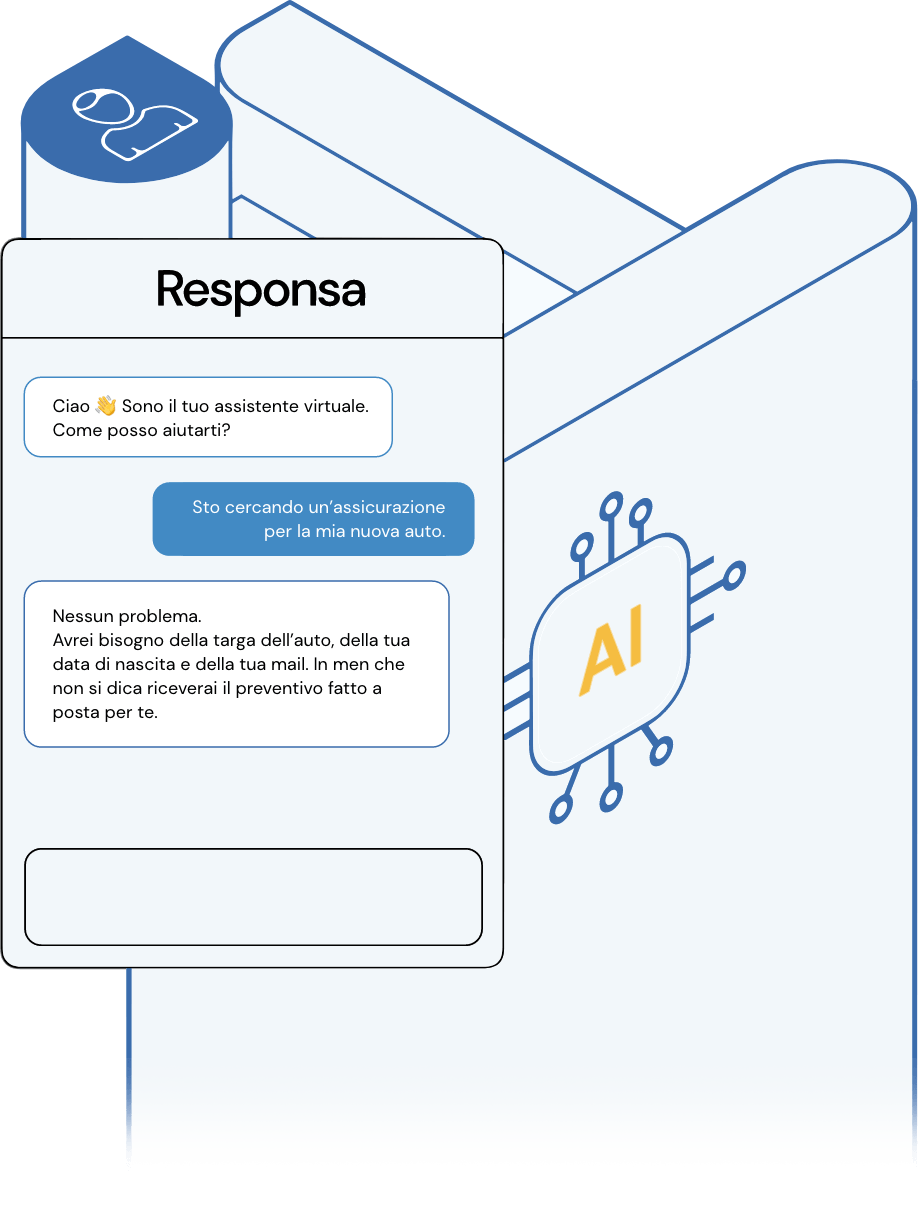

Ricerca intelligente

L’algoritmo di ricerca semantica permette di trovare sempre il risultato migliore nel minor tempo possibile.

Riconoscimento vocale

Convertendo in tempo reale la voce in testo e viceversa, gli utenti possono interagire tramite l’interfaccia vocale.

Multilingua

Un chatbot in grado di funzionare efficacemente in tutte le lingue per fornire un totale supporto agli utenti.

Analytics

Responsa ti fornisce statistiche in tempo reale per permetterti di capire meglio i tuoi utenti.

Machine learning

Plugins

Responsa si integra con gli strumenti che già utilizzi per ottenere il massimo dai dati dei tuoi clienti.

Comunica con i tuoi clienti sull’app di instant messaging più popolare e amata al mondo.

La piattaforma di Chatbot e Conversational AI per ridurre i costi e aumentare le vendite

Migliora il tuo business, ora!